Essere previdenti

Data pubblicazione: 31 gennaio 2023

Autore:

Un paio di settimane fa ho partecipato ad una riunione del nostro gruppo territoriale. Tra i tanti temi trattati, abbiamo rivisto ed approfondito alcuni concetti chiave relativi alla previdenza complementare. E’ un tema che mi sta particolarmente a cuore. Ne ho parlato in diversi momenti nelle mie pubblicazioni, cercando di toccare le varie sfaccettature di questo mondo affascinante e complesso. Oggi voglio fare con voi un'ulteriore analisi, attraverso un esempio molto concreto. Prima però, vorrei ribadire il motivo del mio attaccamento al tema. La previdenza complementare è il più semplice e chiaro esempio della “Goal Based Investing”, ossia dell' attuare un processo di investimento delle proprie risorse per raggiungere un obiettivo futuro predeterminato(in questo caso garantirsi un adeguato sostentamento al termine dell’attività lavorativa). Detto ciò..... :

Siamo nel 2010. Stefano è un ragazzo di 20 anni, da poco diplomato ad un istituto tecnico commerciale. Dopo qualche mese di ricerca del lavoro viene contattato da un vecchio amico, Nicolas, che gli propone un impiego amministrativo all’interno della sua azienda di trasporti. La scelta è molto rapida, i due ragazzi si conoscono bene, l’azienda è di piccole dimensioni ed è un ambiente lavorativo positivo. Sciolte le poche riserve, Stefano si prepara per la firma dei contratti. Una delle prime scelte da compiere riguarda la destinazione del proprio TFR. Lui è consapevole che il TFR rappresenta la sua “liquidazione”, l’importo che gli verrà riconosciuto al termine della propria carriera lavorativa. Sa anche che, a partire dal 2007 e grazie ad una riforma di legge, può scegliere di destinare il proprio TFR ad una forma di previdenza complementare(un fondo pensione) piuttosto che lasciarlo in azienda. Ma è molto scettico nei confronti della previdenza complementare. Conosce poco i dettagli dei fondi pensione, non ha un consulente con cui confrontarsi. In più , in un breve confronto con Nicolas, quest’ultimo gli è parso molto reticente a riguardo. Infatti, lasciando il TFR in azienda, Stefano consentirebbe al suo amico e datore di lavoro di utilizzare queste somme come forma di finanziamento delle spese correnti e, vista la solidità dell’azienda ed il rapporto di amicizia, in caso di necessità Nicolas non avrebbe problemi ad erogargli una parte del TFR a lui spettante. Per tutti questi motivi e convinto di aver effettuato la scelta migliore, Stefano lascia il TFR in azienda.

Gli anni passano, e con essi la carriera di Stefano prende slancio. Dopo poco più di 10 anni è diventato responsabile amministrativo dell’azienda, che nel frattempo è cresciuta, in termini di fatturato e in termini di dipendenti. A ridosso delle festività natalizie del 2022, la dirigenza dell’azienda viene invitata dalla propria associazione di categoria ad un incontro formativo durante il quale un esperto consulente effettuerà un analisi di confronto tra la scelta di destinare il TFR ad una forma di previdenza complementare oppure lasciarlo in azienda. Stefano, Nicolas e gli altri dirigenti decidono di partecipare.

Sarà una riunione “illuminante”, per entrambi i nostri partecipanti.

Nel corso dell’incontro infatti il consulente, numeri alla mano, ha evidenziato come il confronto sia impari sotto tanti punti di vista, andando a minare quelle che erano le certezze dei nostri protagonisti.

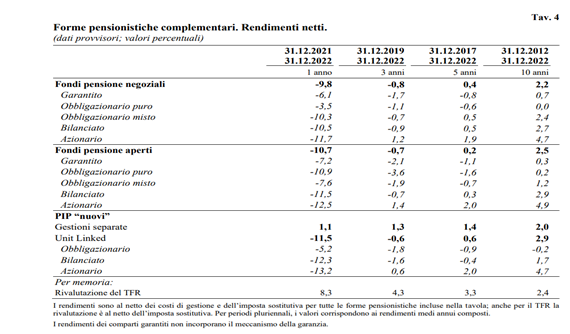

Le prime e più rilevanti per Stefano riguardano la bontà e la “resa” del proprio investimento. E’ sempre stato convinto che il suo TFR in azienda avrebbe goduto di rendimenti buoni e stabili nel corso del tempo. Poi però, ha esaminato con attenzione una slide presentata dal consulente, estrapolata da una pubblicazione della Covip(commissione di vigilanza sui fondi pensione) di quel Dicembre 2022*:

… e rimane piuttosto “interdetto”. Negli ultimi 10 anni, aver aderito ad un fondo pensione aperto con linea azionaria, gli avrebbe garantito un rendimento annuo medio del 4,9% contro un 2,4%(+2,5%!). Di fatto, l’unico anno con una rivalutazione del TFR molto alta è stato proprio il 2022, “grazie” ad un tasso di inflazione estremamente elevato. E proprio su quest’ultima considerazione del consulente, mentre Stefano continua la sua riflessione, Nicolas inizia a mostrare un certo interesse.

Da imprenditore, ha sempre considerato il TFR dei propri dipendenti come una forma di finanziamento alternativa alle banche e a “basso costo”. Ma le sue convinzioni saranno a breve smontate. Nella sua analisi il consulente dimostra innanzitutto che il TFR dei dipendenti rappresenta un debito per l’impresa, andando di fatto a “peggiorare” il passivo dello stato patrimoniale in bilancio. Ma soprattutto che, di fronte ad decennio(2011-2021) in cui i finanziamenti a basso costo sarebbero potuti tranquillamente arrivare dal canale bancario, nel 2022 l’imprenditore con il TFR dei propri dipendenti in azienda è stato costretto a rivalutare tale somma di un 9% circa. Un costo veramente importante! A tutto ciò vanno aggiunti i vantaggi fiscali per l’impresa che destina il TFR dei propri dipendenti ad un fondo pensione(sui quali non mi soffermerò per non dilungarmi, ma che sono pronto chiaramente ad approfondire con chiunque).

Insomma , la riunione si conclude lasciando i nostri 2 protagonisti un po’ frastornati, ora consapevoli di aver effettuato delle scelte poco "illuminate".

Se solo fossero stati previdenti……

A presto,

Stefano.

https://www.covip.it/sites/default/files/documentazionestatistica/agg_stat_dic22.pdf

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

viale guglielmo marconi 438

47521, Cesena

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Stefano Amadori e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.