LCR? HQLA? NSFR? Un po’ di chiarezza.

Data pubblicazione: 03 aprile 2023

Autore:

No, questi acronimi non rappresentano le ultime novità in ambito di ricerca scientifica. Sono invece indici di misurazione della solidità e della liquidità di un istituto di credito, tornati alla ribalta dopo qualche anno(vivamo di ondate in tal senso, la parola Bail-in dovrebbe sicuramente ricordarvi qualcosa) a causa del fallimento di Silicon Valley Bank. Con la presente vorrei aiutarvi ad avere un quadro più preciso della situazione.

1. Cosa è successo?

Silicon Valley Bank, istituto bancario specializzato in startup tecnologiche (il nome non fu assegnato a caso) è stato caratterizzato da un modello di attività concentrato sull’ecosistema delle startup soprattutto dal punto di vista della raccolta. Negli anni passati, questo istituto ha vissuto un contesto idilliaco: le startup, con grandi risorse a disposizione, hanno aumentato i depositi presso la Banca che(come tutte le Banche fanno), a sua volta ha investito queste risorse in parte in strumenti finanziari ed in parte in credito concesso proprio al segmento delle start up tecnologiche. Quando la Federal Reserve, la banca centrale degli USA, ha avviato il piano di rialzi dei tassi per controbattere all’inflazione, per SVBank è nato un doppio problema. Il rialzo infatti ha avuto un duplice effetto negativo: da un lato il denaro diventato “improvvisamente” costoso ha causato grossi problemi al mondo delle aziende “tech” e del venture capital, contraendo gli investimenti e costringendo molte aziende a prelevare il denaro dai conti correnti; dall’altro, il valore degli attivi finanziari costituito per lo più titoli di stato americani a LUNGA SCADENZA(questa è la chiave: vi ricordo che veniamo da anni di rendimenti negativi dove per spuntare qualche centesimo sulle obbligazioni occorreva azzardare o sulla durata o sulla qualità dell’emittente) si è velocemente deprezzato.

Questa situazione si è tradotta in una perdita secca di circa 2 miliardi di dollari che, una volta resa “pubblica” ha innescato il panico, spingendo una corsa ai depositi della banca che non ha fatto altro che amplificare il meccanismo sopra descritto portando di fatto ad un fallimento dolorosamente e incredibilmente rapido

2. Perché il contesto Europeo è diverso?

Lo so, la prima cosa che ora vi viene in mente è Credit Suisse. Tuttavia, parliamo in questo caso di situazione completamente diversa, sulle quali non mi soffermerò ora proprio per la differente natura.

Sotto la presidenza Trump negli USA è stata varata una politica di deregolamentazione nei confronti delle Banche con asset inferiori a 250 miliardi di dollari(che negli Stati Uniti sono considerate piccole). Per questi istituti i requisiti minimi di solidità e patrimonializzazione sono molto meno stringenti. In Europa invece i requisiti richiesti alle banche “significant”, cioè con asset superiori a 30 miliardi di euro, sono estremamente rigidi e se i requisiti di un istituto non rispettano i livelli minimi, la BCE può arrivare a bloccarne l’operatività. Se Silicon Valley Bank avesse dovuto rispettare adeguati parametri di liquidità e solidità patrimoniale, avrebbe avuto degli alert dai regolatori che l'avrebbero costretta a modificare la politica degli investimenti, e non si sarebbe trovata nella situazione di smobilizzare frettolosamente parte degli investimenti. In Europa infatti, a seguito della crisi finanziaria del 2008, il Comitato di Basilea ha definito linee guida dettagliate per la gestione e la supervisione del rischio di provvista della liquidità (il cosiddetto accordo Basilea III). Queste riforme hanno comportato un significativo rafforzamento del patrimonio e della liquidità delle banche. Tali normative, sono state recepite sicuramente con meno “attenzione” oltre oceano.*

3. Ruolo e significato degli indici stabiliti da Basilea

Quindi, quali sono questi indici e cosa significano?

- NSFR (Net Stable Funding Ratio): indica quanto stabile e persistente è la raccolta a fronte degli impieghi/investimenti. Più questo indicatore è alto, più la raccolta della banca è stabile. Il requisito minimo è del 100%.

- HQLA (High Quality Liquid Assets): per essere classificate come HQLA, gli investimenti devono essere facilmente liquidabili sui mercati anche in periodi di tensione e, in gran parte dei casi, essere stanziabili ed utilizzabili presso una banca centrale.

- LCR (Liquidity Cover Ratio): è un indicatore delle attività liquide di elevata qualità non vincolate che possono essere convertite in contanti per soddisfare il fabbisogno di liquidità nell’arco di 30 giorni di calendario in uno scenario di stress. Il requisito minimo è del 100%

- CET1: indice di patrimonializzazione della Banca. Si esprime mettendo a rapporto il capitale versato dalla banca con il suo attivo ponderato per il rischio(non può essere inferiore all’8%).

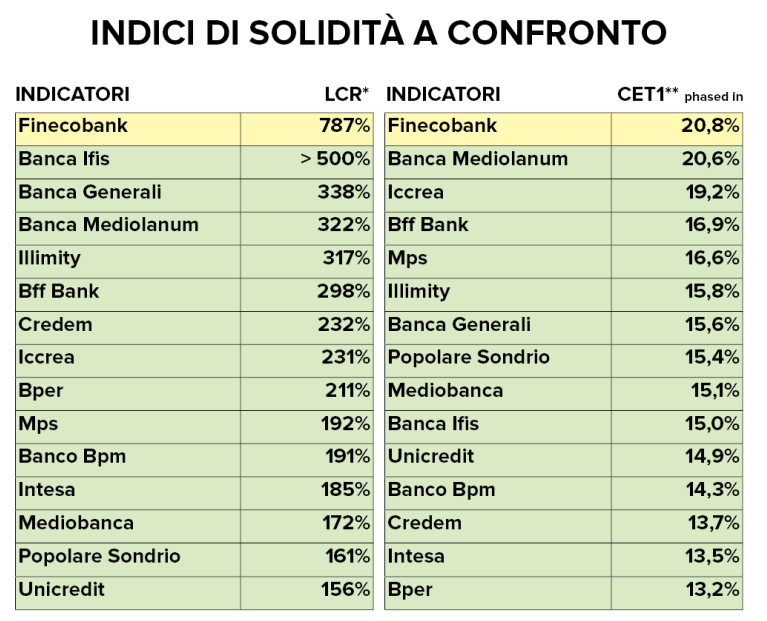

In conclusione, per contestualizzare e fornirvi elementi concreti, di seguito troverete un elenco riportante due indici(CET1 e LCR) delle più importanti Banche Italiane (che si posizionano tutte al di sopra dei requisiti previsti dalla normativa)**:

Il contenuto di questa pubblicazione è più ostico e tecnico del solito, ma ho ritenuto necessario fare chiarezza in un momento in cui spesso le notizie riportate dai principali canali di informazione non sono perfettamente attendibili.

A presto,

Stefano.

*a tal proposito, lascio il link di un articolo del sole 24 ore relativo all’argomento: https://www.ilsole24ore.com/art/banche-e-regole-ecco-perche-basilea-3-allarga-divario-europa-e-usa-AELYaglC

**rielaborazione di dati MilanoFinanza del 18/03/2023, pagina 8.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

viale guglielmo marconi 438

47521, Cesena

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Stefano Amadori e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.