L'inflazione è un male? Non proprio per tutti.

Data pubblicazione: 25 luglio 2023

Autore:

Con il termine inflazione ci si riferisce all'aumento complessivo e diffuso del costo di un insieme di beni e servizi. Un alto tasso di inflazione erode il potere di acquisto delle famiglie, riducendo la quantità di beni e servizi che possono essere acquistati con lo stesso reddito.

In Europa, l’EUROSTAT determina il tasso di inflazione monitorando le variazioni di prezzo di un insieme di beni e servizi che rappresentano i consumi medi delle famiglie.

Il Grafico 1 illustra l'evoluzione dell'inflazione in Europa negli ultimi 25 anni, evidenziando come, dopo il 2020, l'aumento dei prezzi annuali ha raggiunto livelli mai visti in più di tre decenni.

Fonte: tradingeconomics.com

L'inflazione può essere dannosa per le famiglie, in quanto riduce il valore reale dei loro redditi. In termini semplici, un aumento nel costo dei beni e servizi significa che le famiglie possono acquistare meno con lo stesso reddito.

Tuttavia, l'inflazione può aiutare (a breve termine) coloro che hanno debiti in essere. Ma come?

Perché un'alta inflazione facilita il pagamento del debito? Cominciamo con la definizione di debito, prendendo come esempio il debito pubblico di un Paese.

Il debito nominale di un governo è l'accumulo di spese in deficit negli anni passati: ogni anno in cui un Paese ha un deficit di spesa, contrae debiti per finanziarsi. Questi debiti accumulati costituiscono l’ammontare del debito pubblico.

Il valore reale del debito pubblico è determinato dal suo valore espresso in termini di beni e servizi; si calcola dividendo il valore nominale del debito per il livello dei prezzi, cioè per il tasso di inflazione.

Poiché la capacità di un governo di rimborsare il debito è strettamente legata alla sua base imponibile, che a sua volta dipende dalle dimensioni dell'economia nazionale, in economia si considera il rapporto tra il debito pubblico e il prodotto interno lordo (PIL) come un indicatore chiave per valutare il livello di indebitamento di un Paese. Analizzando il rapporto debito pubblico/PIL, si può anche confrontare la salute economica dei vari Paesi del mondo.

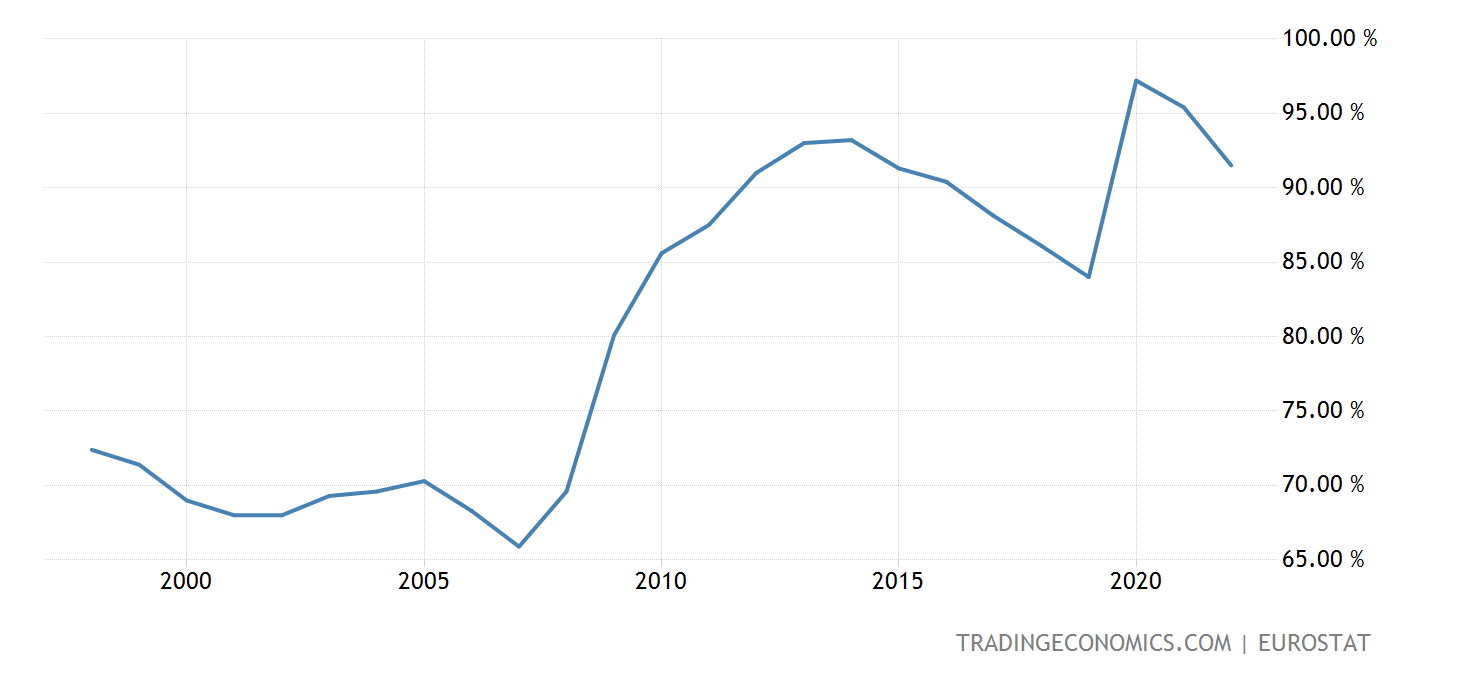

Per offrire un quadro più preciso, il Grafico 2 mostra l'andamento del rapporto debito/PIL dell’Eurozona negli ultimi 25 anni.

Fonte: tradingeconomics.com

Un aumento del livello dei prezzi (inflazione) riduce direttamente il valore reale del debito pubblico e il rapporto tra debito e PIL. Ma perché?

- Il valore reale del debito pubblico diminuisce perché un'alta inflazione si traduce in una diminuzione del valore reale del debito contratto in passato, cioè in un contesto di bassi tassi di interesse e inflazione più bassi;

- Il rapporto debito/PIL diminuisce perché, tutte le altre cose rimanendo uguali, prezzi più elevati si traducono in un PIL nominale maggiore.

Proviamo a comprendere con un esempio concreto come e perché un'alta inflazione riduce l'onere del debito.

Immaginiamo un sistema economico con un tasso di inflazione del 3% e, di conseguenza, aspettative future di crescita dei prezzi del 3%. Stefano contrae un mutuo ipotecario per l’acquisto della propria casa di 100.000€ con un tasso di interesse nominale del 4%.

Dopo che Stefano ha stipulato il mutuo, si avvia una forte impennata dei prezzi, con il tasso di inflazione che sale al 10% annuo. Un aumento così significativo ha come prima conseguenza la riduzione del valore del denaro: con l'aumento dei prezzi, non si può più acquistare la stessa quantità di beni che si poteva comprare un anno fa con la stessa quantità di denaro.

Con l'aumento dell'inflazione, lo stipendio di Stefano dovrebbe(condizionale obbligatorio) adeguarsi di conseguenza.

A questo punto, dopo l’impennata inflazionistica, Stefano ne trae vantaggio perché dovrà restituire 100.000€ il cui valore reale è ora 90.000€ (dato che l'inflazione è del 10%). Il tasso di inflazione del 10% è superiore al tasso di interesse nominale (4%) del mutuo, quindi il debito effettivo che ha contratto si è notevolmente ridotto.

In conclusione, una sorprendente impennata inflazionistica può essere vantaggiosa per tutte le entità private e per i governi che hanno molti debiti, in quanto riduce il costo reale del debito.

D'altro canto, un'alta inflazione viene combattuta con l'aumento dei tassi di interesse. Tassi di interesse più alti si traducono in un costo maggiore per ottenere finanziamenti rispetto al passato. Se a breve termine l'inflazione è un bene per chi ha molti debiti, a lungo termine, in presenza di tassi alti per un periodo prolungato, può essere un problema per chi cerca finanziamenti e non ha gli standard creditizi adeguati o le risorse per farvi fronte.

A presto,

Stefano.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

viale guglielmo marconi 438

47521, Cesena

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Stefano Amadori e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.