PIL cinese: le differenze con le altre economie sviluppate

Data pubblicazione: 18 marzo 2026

Autore:

- La Cina rappresenta un’anomalia mondiale, gli investimenti pesano più della spesa dei cittadini in beni e servizi.

- L’incidenza della domanda privata è aumentata pochissimo nel tempo, vale solo il 39,9% del Pil.

- Gli investimenti cinesi nel real estate sono in rapido calo, sono saliti quelli statali nella manifattura.

LA CINA È DIVERSA, A PARTIRE DAL PIL

La domanda privata vale meno del 40% del Pil, in Italia il 57,6%. E investe sempre meno nell'immobiliare

La composizione del Pil

Gli investimenti cinesi

Fonte: Fmi, Ocse e Istituto di Statistica della Cina

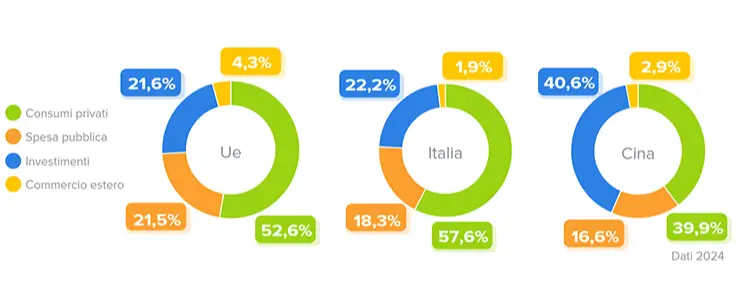

La Cina è diversa. Non solo perché in 30 anni, dal 1995 al 2025, è passata dal produrre il 2,4% del Pil mondiale al 16,6%, piazzandosi seconda dietro agli Usa (Fmi, 2025). E non solo perché la crescita è praticamente sempre stata superiore sia a quella dei Paesi avanzati, sia a quella media dei Paesi emergenti e in via di sviluppo. La Cina è diversa soprattutto perché è differente la composizione del suo prodotto interno lordo: al contrario di quanto accade nella grande maggioranza dei Paesi, sia occidentali che del cosiddetto Sud del mondo, la maggior parte del Pil non è generata dai consumi privati, ma (Ocse, 2024) questi rappresentano solo il 39,9% di tutta l’economia cinese. È un valore molto piccolo se consideriamo che, per esempio, negli Stati Uniti si raggiunge il 67,9% e nell’Unione Europea, dove ha più peso la domanda pubblica, il 52,6%. In Italia i consumi privati costituiscono ben il 57,6% del Prodotto interno lordo.

Significa che la Cina vede un maggior ruolo del settore statale? Niente affatto, la componente della spesa pubblica vale il 16,6% del Pil, meno rispetto all’Ue, 21,5%, ma più di quanto valga negli Usa, il 13,6%, mentre in Italia siamo su cifre non molto distanti da quelle cinesi, 18,1%. Non c’entra neanche il peso del commercio internazionale, al contrario di come si potrebbe pensare: la differenza tra esportazioni e importazioni pesa per il 2,9% sul Pil, meno che nell’Ue, 4,3%, e non molto di più di quanto valga in Italia, 2,1%.

Il peso degli investimenti, la grande anomalia cinese

A fare la differenza sono gli investimenti che contribuiscono per ben il 40,6% al prodotto interno lordo: la Cina è l’unica importante economia nella quale gli investimenti sono più importanti dei consumi, basti pensare che nell’Ue valgono solo il 21,7% del Pil, negli Stati Uniti il 21,5%, in Italia il 22,3%.

Pechino rappresenta un’anomalia anche rispetto ai Paesi emergenti nei quali è normale che il settore pubblico e quello privato investano più che altrove, dato che devono costruire infrastrutture come strade, porti, aeroporti, ma anche scuole e ospedali che l’Occidente ha già. Inoltre sono ancora lontani dalla frontiera tecnologica e hanno vantaggi competitivi nello sviluppo di industrie, spesso anche grazie a delocalizzazioni e investimenti occidentali.

Ma, per esempio, in India e Indonesia la quota degli investimenti sul Pil è molto inferiore rispetto al dato cinese, cioè, rispettivamente, del33,4% e del 31,4%. Sia in India che in Indonesia contano molto di più i consumi, rispettivamente il 60,2% e il 55,4%. Anche in Paesi asiatici e del Medio Oriente più avanzati, dove gli investimenti contano di più, come Corea del Sud, Turchia e Arabia Saudita che superano di pochissimo il 30% del Pil.

Cina, terra di manifattura

Come mai la Cina, che tra l’altro ha ormai smesso di crescere demograficamente, presenta dati così anomali? Si tratta del retaggio di anni di massicce spese in conto capitale in particolare nell’industria, come si può comprendere dalla divisione del Pil secondo un altro criterio, quello della produzione per settori. Nel caso cinese il 30,1% del valore aggiunto totale (che è il prodotto interno lordo meno le tasse) è generato dall’industria, secondo i dati Ocse del 2024, e si raggiunge il 36,7% con le costruzioni.

Nell’Ue questi due macrosettori arrivano solo al 24,8%, in Italia, nonostante Superbonus, Pnrr e una tradizione manifatturiera importante non si va oltre il 25,4%, mentre in Germania si sale al 28,3% grazie alla presenza di un’industria ancora più forte. Il modello americano è ancora più lontano, i dati sul peso del settore industriale e delle costruzioni si fermano al 2021 e sono sotto il 20%.

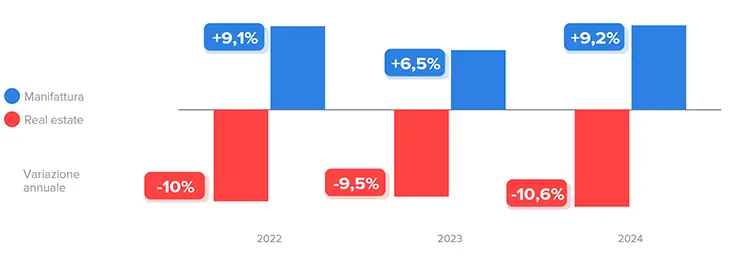

In realtà rispetto all’inizio del secolo, quando il peso della sola industria in Cina era del 39,1% c’è stato un calo, a tutto vantaggio dei servizi, come è normale accada durante lo sviluppo di un Paese. Dal 2019, tuttavia, questo ribilanciamento si è interrotto, l’incidenza del settore industriale è rimasta stabile, lontana dai livelli occidentali, anche a causa dei forti investimenti che continuano a essere fatti e che negli ultimi anni hanno dovuto compensare la riduzione di quelli, anch’essi massicci, che erano stati realizzati nel real estate.

Giù gli investimenti immobiliari, su quelli industriali

Questi ultimi rappresentano da tempo un altro importante capitolo per l’economica cinese, nel 2024 valevano, secondo le statistiche cinesi, l’equivalente di 1.290 miliardi di euro, cioè il 7,5% del Pil, ma negli anni scorsi si era arrivati a valori molto maggiori, nel 2019 al 12,5% del Pil. Secondo Eurostat, nell’Ue gli investimenti in abitazioni nel 2024 valevano, invece, il 5% del prodotto interno lordo europeo.

Negli ultimi anni per attutire e ovviare agli effetti dello scoppio della bolla in Cina c’è stato dunque un brusco calo degli investimenti immobiliari, che nel 2022, 2023 e 2024 sono scesi rispettivamente del 10%, del 9,5% e del 10,6%. Questo ha prodotto una riduzione complessiva di tutti gli investimenti, frenata, però, dall’incremento di quelli nell’industria manifatturiera, saliti invece negli stessi anni del 9,1%, del 6,5% e del 9,2%. In particolare, sono state le imprese controllate dallo Stato ad accelerare, con un incremento della spesa in conto capitale nella manifattura, che nel 2022, 2023 e 2024 è stato del 19,5%, del 18,5%, del 14,5%.

Ciò ha compensato l’impatto del declino del settore immobiliare e in generale la stagnazione degli investimenti privati, che hanno visto una crescita asfittica, dell’1,8%, dello 0,1% e dello 0,6% in quei tre anni, e ha mantenuto il peso degli investimenti complessivi sul Pil su livelli altissimi, solo di poco inferiori a quelli del 2015-2021.

Investire nelle persone

Gli investimenti si sono quindi ulteriormente concentrati in un ambito, l’industria manifatturiera, che ha visto del resto enormi progressi qualitativi e tecnologici, che spingono la produttività e la crescita. Ma l’offerta ha bisogno anche di una domanda vivace. C’è certamente la domanda estera, tra gennaio e novembre 2025 le esportazioni sono cresciute a livello annuale del 6,2%, ma, viste le dimensioni del Paese non possono essere decisive, il saldo commerciale conta, infatti, meno del 3% del Pil.

In una economia così vasta a fare la differenza possono essere solo i consumi interni, che finora hanno latitato in Cina, anche per ragioni demografiche, visto che, per esempio, tra 2021 e 2025 il Paese ha perso 7,5 milioni di persone. La mancanza di domanda e la sovrapproduzione industriale hanno provocato calo dei prezzi alla produzione del 2,6% nei primi 11 mesi dell’anno scorso e un’inflazione a zero.

È per questo che ora l’obiettivo, accanto alla continua crescita della produttività, è lo sviluppo dei consumi. I politici cinesi nella recentissima sessione plenaria del Parlamento hanno parlato esplicitamente di “investire nelle persone”, oltre che nello sviluppo tecnologico industriale. Durante l’ultimo Capodanno cinese sono stati distribuiti miliardi in buoni per consentire ai cinesi di spostarsi e la spesa in viaggi è cresciuta del 19% in un anno. Si parla anche aumentare l’intervento pubblico in welfare e sanità per consentire alle famiglie di spendere di più sul fronte dei puri consumi.

A vantaggio della Cina gioca il fatto che il rapporto tra il debito e il Pil, dell’88,3%, nonostante sia cresciuto rimane molto più basso di quello di tutte le grandi economie (Germania esclusa) e c’è spazio per stimolare la domanda. Investire sulle persone potrebbe essere la soluzione per proseguire quella crescita che ha reso la Cina sempre più competitiva e attraente anche per gli investitori occidentali.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Messaggio pubblicitario con finalità promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da TrueNumbers.it per Fineco Bank. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati sul sito Fineco non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

viale guglielmo marconi 438

47521, Cesena

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Stefano Amadori e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.